Пайыздық мөлшерлеме. Ақшалық ағын. Аннуитеттер. Инфляция қалпын ескеру

Пайыздық мөлшерлеме. Қарапайымды пайыздық өсім мөлшерлемесі дегеніміз өсім есептелетін базалық соманың әрқашан да тұрақты көлемде болатын мөлшерлемесі.

Мұнда несиелік барлық мерзім бойы есептелетін П пайыздар мына формула бойынша шығарылады:

П = А · м · қ, (2)

бұл арада м - жылмен саналатын несие мерзімі, қ - қ арапайымды пайыздық өсім мөлшерлемесі.

Пайыз көлемін шығаратын өлшемді (2) оның қатынасын анықтайтын есепке (1) енгізіп, қарапайымды пайызбен шығарылатын өсім сомасының (Ө) формуласын табамыз:

Ө = П · (1 + м · қ). (3)

Мұндағы (1 + м · қ) = к көбейткіші қарапайымды пайыздар өсімі көбейткіші деп аталынады.

Несиенің мерзімі мына формуламен шығарылады:

мұнда с – несие уақытының күн саны, Ж – жылдың барлық күн саны.

Күрделі пайыздық өсім мөлшерлемесі дегеніміз өсім есептелетін базалық соманың өзгермелі көлемде болатын мөлшерлемесі, яғни пайыздар пайыздарға шағылады.

Ө = А(1 + қ).

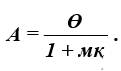

Дисконтталған жағдайда алдағы төлемнің қазіргі құны алынып тасталынады. Басқаша айтқанда, алдағы Ө төленімінің м мерзімі өткеннен кейін қ дисконттік мөлшерлемемен берілетін қазіргі А көлемі анықталынады.

Қарапайымды

пайыздар үшін:

Күрделі

пайыздар үшін:

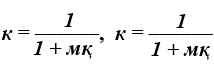

Көбейткіштер

− дисконттық көбейткіштер деп аталынады.

− дисконттық көбейткіштер деп аталынады.

Айырмашылық Ө - А дегеніміз Ө өсім сомасынан түсетін дисконтті білдіреді.

Есептік мөлшерлеме дегеніміз вексельдер есебі жүргізілгенде қолданылатын мөлшерлеме.

Баламалы пайыздық мөлшерлеме деп бірін-бірі ауыстырып пайдаланылғанда қаржылық бір нәтиже беретін кезкелген екі мөлшерлемені айтамыз, яғни қаржылық іс-әрекет барысында екі жақтың да арақатынасы өзгермейді деген сөз.

Енді қарапайымды және күрделі өсім мөлшерлемелері бойынша араларындағы қатынастарының баламалылығын анықтайық. Бұл арада қаралатын мөлшерлемелердің пайдаланғанда алғашқы және өскен сомалар бірдей болады деп қараймыз. Сондықтан қойылған есепті шешу үшін өсімдер өбейткіштерін біріне бірін теңестіреміз. Сонда барып біз мынаны табамыз:

1 + мқ = (1 + ү) ,